Nueva UIT 2026: conoce los montos que afectan sueldos, multas y beneficios laborales

El Gobierno oficializó en la víspera el nuevo valor de la Unidad Impositiva Tributaria (UIT) para el año 2026. Mediante el Decreto Supremo N.° 301-2025-EF, publicado el 17 de diciembre de 2025, la UIT se fija en S/ 5 500, lo que representa un incremento de S/ 150 respecto al valor vigente.

SUNAT flexibiliza sanciones por omisión en declaración de Impuesto a la Renta

Resolución del Tribunal Fiscal N.° 08585-9-2025

Estados de cuenta pueden sustentar pagos ante Sunat

El Tribunal Fiscal (TF)confirmó que los estados de cuenta del contribuyente y su proveedor son suficientes para demostrar la realización de una transferencia, incluso cuando la Sunat inicialmente los rechazó como medios de pago.

Resolución Nº 005-2025-EF/30

Aprueban la Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades – Norma de Contabilidad NIIF para las PYMES

Mediante la Resolución Nº 005-2025-EF/30 (publ. 19.11.25; vig. conforme lo indique la norma) se aprueba la Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades (NIIF para las PYMES), remitida por la Fundación IFRS.

Sunat amplía la base tributaria con inscripción de oficio en el RUC.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) informa que el 31 de octubre dio inicio al procedimiento de inscripción de oficio en el Registro Único de Contribuyentes (RUC) para cerca de 9 mil personas naturales.

Declaración del Beneficiario Final: nuevas obligaciones y plazos para su presentación ante la SUNAT

¿Qué es la Declaración de Beneficiario Final?

Es una declaración jurada informativa que contiene la información del beneficiario final.

¿Quién es el Beneficiario Final?

Es la persona natural que efectiva y finalmente posee o controla:

– Personas jurídicas o entes jurídicos, conforme a lo previsto en el artículo 4 del Decreto Legislativo N.º

– Un cliente o en cuyo nombre se realiza una transacción.Las expresiones “finalmente posee o controla” o “control efectivo final” se refieren a situaciones en que la propiedad o el control se ejerce a través de una cadena de propiedad o por cualquier otro medio de control indirecto.

Criterios para determinar al beneficiario final

Según el artículo 4 del Decreto Legislativo N.º 1372:

Para personas jurídicas:

a) La persona natural que directa o indirectamente a través de cualquier modalidad de adquisición posee como mínimo el diez por ciento (10%) del capital de una persona jurídica.

b) Una persona natural que, actuando individualmente o con otros como una unidad de decisión, o a través de otras personas naturales o jurídicas o entes jurídicos, ostente facultades, por medios distintos a la propiedad, para designar o remover a la mayor parte de los órganos de administración, dirección o supervisión, o tenga poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten, o que ejerza otra forma de control de la persona jurídica.

c) Cuando no se identifique, se considerará como beneficiario final a la persona natural que ocupa el puesto administrativo superior.

Para entes jurídicos:

a) En el caso de fideicomisos o fondo de inversión, las personas naturales que ostenten la calidad de fideicomitente, fiduciario, fideicomisario o grupo de beneficiarios y cualquier otra persona natural que teniendo la calidad de partícipe o inversionista ejerza el control efectivo final del patrimonio, resultados o utilidades en un fideicomiso o fondo de inversión, según corresponda.

b) En otros tipos de entes jurídicos, beneficiario final es la persona natural que ostente una posición similar o equivalente a las mencionadas en a); y en el caso del trust constituido de acuerdo a las fuentes del derecho extranjero, además la persona natural que ostente la calidad de protector o administrador.

¿Quiénes son los obligados a presentar la declaración de Beneficiario Final?

Las personas jurídicas y los entes jurídicos obligados a identificar, obtener, actualizar, declarar, conservar y proporcionar la información sobre las personas jurídicas o entes jurídicos, conforme a lo previsto en el artículo 4 del Decreto Legislativo N° 1372.

Las personas jurídicas domiciliadas de acuerdo a lo establecido en el artículo 7 de la Ley del Impuesto a la Renta en el país o entes jurídicos constituidos en el país.

La obligación de presentar la declaración del beneficiario final alcanza a las personas jurídicas no domiciliadas y a los entes jurídicos constituidos en el extranjero, en tanto:

- Cuenten con sucursal, agencia u otro establecimiento permanente en el país.

- La persona natural o jurídica que gestione el patrimonio autónomo o los fondos de inversión del exterior o la persona natural o jurídica que tiene la calidad de protector o administrador esté domiciliado en el país.

- Cuando cualquiera de las partes del consorcio esté domiciliada en el Perú.

¿Con qué formulario se realiza la declaración de beneficiario final?

Con el Formulario Virtual N° 3800 – Declaración del Beneficiario Final. Para tal efecto el sujeto obligado debe estar inscrito en el RUC.

La presentación de la declaración se realiza a través de SUNAT Virtual, ingresando a Operaciones en Línea (SOL), para lo cual se debe:

– Ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL.

– Ubicar la opción: Mis declaraciones informativas/ Presento mis declaraciones informativas/Informativas/ Presentación de declaraciones informativas.

– Seleccionar el Formulario Virtual Nº 3800 – Declaración de Beneficiario Final.

– Consignar la información que solicita este Formulario Virtual.

La información se ingresa:

- Solo usando el Formulario Virtual Nº 3800:

- – Siempre y cuando se declare solo a un (1) beneficiario final que resida en el Perú, y que tenga directamente como mínimo el diez por ciento (10%) del capital de la persona jurídica. Para dicho efecto, se considera que reside en el Perú aquel sujeto que tiene su domicilio en el país de acuerdo con las normas de derecho común.

- Usando el Formulario Virtual Nº 3800 y adjuntando el archivo Excel:

- – En los demás casos, la información se adjunta al citado formulario a través de archivos planos generados por un aplicativo Excel que debe ser descargado desde SUNAT Virtual y cuyos tamaños no deben exceder de los dos (2) megabytes (Mb).

- – Cuando el sujeto obligado declare al beneficiario final que ostenta la propiedad o el control a través de una cadena de titularidad o cadena de control, se debe adjuntar al citado formulario el archivo Excel “Datos de la cadena de titularidad y/o cadena de control” en el cual se debe detallar la información relativa a la cadena de titularidad y/o de control, según corresponda. El tamaño del citado archivo no debe ser superior a dos (2) megabytes (Mb).

La declaración se considera presentada cuando se obtenga la constancia de presentación que emita el sistema de la SUNAT, la cual es generada por el sistema de la SUNAT y es enviada al buzón electrónico del sujeto obligado.

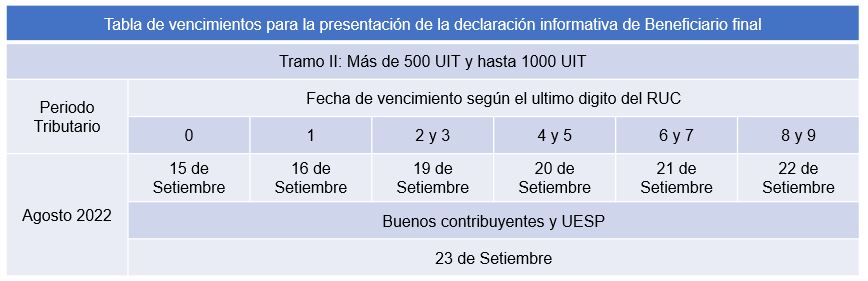

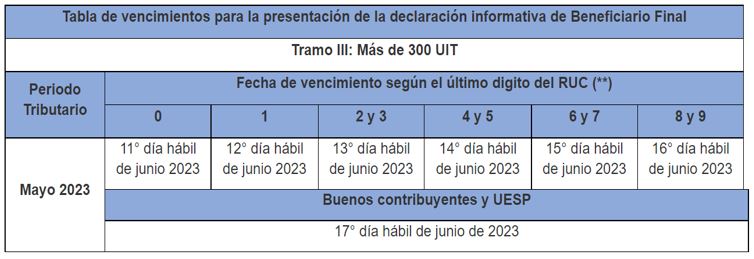

¿Cuál es el plazo para la declaración?

La presentación de la declaración por los sujetos obligados será realizada gradualmente.

Tramo I

Personas jurídicas que declararon ingresos netos de más de 1000 UIT respecto del ejercicio 2021*, en el mes de junio, tomando como fechas de vencimiento la correspondiente al periodo tributario mayo de 2022.

*IN 2021 > 1,000 UIT (S/ 4,400,000)

Tramo II

Nuevos sujetos obligados a presentar la Declaracion de Beneficiario Final (RS N° 000168-2025/SUNAT)

Los ingresos Netos (IN) serán en b ase a DJs del 2024 (inciso c) del artículo 4 de la R.S. 000168-2025/SUNAT)

¿Qué contenido debe tener la declaración del beneficiario final?

Los obligados a presentar la declaración del beneficiario final deben consignar la siguiente información del beneficiario final:

- Persona Natural que posee como mínimo el 10% del capital de una Persona Jurídica.

- Persona Natural que ejerce el control efectivo.

- Cuando no se pueda identificar a ningún beneficiario final bajo los supuestos a) y b) precedentes se consigna en la declaración del beneficiario final los datos de identificación de la persona natural que ocupe el puesto administrativo superior, que desempeñe las funciones de dirección y/o gestión.

Si la persona jurídica o ente jurídico ostenta la condición de accionista o socio de otra persona jurídica o es participante de un ente jurídico, debe proporcionar los datos de sus beneficiarios finales.

En los supuestos de cadena de titularidad se deben proporcionar los datos de las personas jurídicas o, de corresponder, de los entes jurídicos.

¿Para qué se realiza esta declaración?

Para otorgar a las autoridades competentes acceso oportuno a información precisa y actualizada sobre el beneficiario final de la persona jurídica y/o ente jurídico, a fin de:

– Fortalecer la lucha contra la evasión y elusión tributaria.

– Garantizar el cumplimiento de las obligaciones de asistencia administrativa mutua en materia tributaria.

– La lucha contra el lavado de activos y el financiamiento del terrorismo.

Las obligaciones de identificar, obtener, actualizar, declarar, conservar y proporcionar la información sobre el beneficiario final son de obligatorio cumplimiento aun cuando la persona jurídica y/o ente jurídico se encuentre bajo un procedimiento o acuerdo de disolución, liquidación o quiebra; en cuyo caso, los liquidadores o interventores detentan tales obligaciones.

¿Cómo se determina el beneficiario Final en los entes jurídicos?

Son beneficiarios finales de los entes jurídicos las personas naturales que ostenten en un ente jurídico una posición similar o equivalente, según corresponda, a:

– Fideicomitente,

– Fiduciario,

– Fideicomisario o grupo de beneficiarios, y

– Cualquier otra persona natural que tenga la calidad de partícipe o inversionista que ejerza el control efectivo final del patrimonio o tenga derecho a los resultados o utilidades del ente jurídico.

Se entiende por control efectivo final a la influencia preponderante y continua en la toma de decisiones de los órganos de gestión o de gobierno del ente jurídico.

En el caso que los beneficiarios finales de los fideicomisos estén aún por designarse, se considera a la persona natural en beneficio de la cual se ha creado o cualquier persona natural que ejerza en último término el control del fideicomiso, sea a través de un control directo o indirecto.

Actualización de la información del beneficiario final

Cuando los obligados a presentar la declaración de beneficiario final detecten que la información de éste ha cambiado, deben actualizar la información proporcionada a la SUNAT presentando una nueva declaración en un plazo de:

– Treinta (30) días hábiles computado a partir del día siguiente de la fecha de presentación de los formatos a que se refieren el literal a) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refi ere el literal b) del párrafo 7.1 del artículo 7.

– Tratándose de obligados a presentar la declaración de beneficiario final supervisados por la Superintendencia de Mercados de Valores, que detecten que la información del beneficiario final de los entes jurídicos ha cambiado, deberán actualizar dicha información el último día calendario de cada mes y declararlo a la SUNAT presentando una nueva declaración en un plazo de cinco (5) días hábiles del mes siguiente; sin perjuicio que los beneficiarios fi ales de los entes jurídicos deban cumplir con la presentación de los formatos a que se refieren el literal b) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refiere el literal b) del párrafo 7.1 del artículo 7.

Fuente: Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT)

En Define Servicios nuestro staff de Outsourcing Contable te ayudará a maximizar la eficiencia operativa contable y administrativa de tu organización.

¡Contáctanos!

Consejos para realizar un buen cierre tributario 2025 ante la Sunat

El cierre tributario de 2025 se acerca y las empresas afinan sus cuentas para cumplir correctamente con sus obligaciones fiscales. Este proceso exige orden, previsión y sustento documental para evitar observaciones o sanciones de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

El abogado tributarista Octavio Salazar resaltó que este momento no debe verse como un trámite contable, sino como una oportunidad para corregir inconsistencias y optimizar la carga fiscal antes de presentar la declaración anual.

“El cierre no es solo contabilidad ni derecho tributario, es demostrar que cada gasto tiene una razón de negocio, un sustento documental y un registro oportuno”, explicó. Para el especialista, las empresas deben concentrarse en tres pilares: coherencia contable, sustento documental y oportunidad en las deducciones tributarias.

Errores frecuentes y gastos sensibles

Entre los errores más comunes que detecta la administración tributaria durante el cierre fiscal se encuentran los gastos sin sustento, los ingresos omitidos y las diferencias entre la contabilidad y las declaraciones tributarias. Estos fallos, advierte Salazar, pueden generar reparos automáticos debido al cruce digital de información que realiza la Sunat.

Los gastos de representación, viáticos, asesorías y vehículos figuran entre los gastos más cuestionados. El abogado explicó que esto se debe a que la autoridad tributaria exige demostrar su necesidad, razonabilidad y vinculación directa con la actividad empresarial.

En ese sentido, recomendó a las micro y pequeñas empresas a trabajar en orden y anticipación. “Si el especialista llega en marzo, ya es tarde. Las Mypes deben cerrar mes a mes, guardar comprobantes y usar correctamente sus medios de pago”, advirtió.

Además, destaca la importancia de la conciliación contable y tributaria. Si los saldos no coinciden, la Sunat presumirá errores y aplicará sanciones. “Es la piedra angular del cierre. Si los saldos contables no coinciden con los tributarios, la Sunat asumirá que hay error; y, si hay error, se aplicarán multas o reparos”, puntualizó.

Finalmente, recomendó considerar la planificación tributaria como una herramienta de gestión y no como un riesgo. “Planificar no es evadir, es anticipar. Una empresa ordenada gana rentabilidad, atrae inversión y evita sanciones”, concluyó.

En Define Servicios nuestro staff de Outsourcing Contable te ayudará a maximizar la eficiencia operativa contable y administrativa de tu organización.

¡Contáctanos!

Sunat refuerza control frente a riesgos fiscales

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) publicó la tercera versión del catálogo Esquemas de alto riesgo fiscal, el cual describe situaciones de diversa naturaleza que pueden implicar un potencial incumplimiento tributario.

Corte Suprema impide que Sunat cambie las pérdidas que las empresas ya declararon para recalcular impuestos

La Corte Suprema aclaró que la Sunat no puede cambiar declaraciones de años ya cerrados, aunque eso afecte impuestos de años recientes.

›› Leer más

¿Tienes MYPE o empresa en agro o textil? Revisa las nuevas reglas para calcular el crédito tributario

El Gobierno aprobó el Decreto Supremo N.° 210-2025-EF, que modifica el Reglamento de la Ley N.° 31969, norma que impulsa la competitividad y el empleo en los sectores textil, confecciones, agrario, riego, agroexportador y agroindustrial.